Betriebswirtschaftliche Informationen

Juni 2019

Dipl.-Kffr. Dr. Myriam Roth,

LL.M. (corp. restruc.)

Liebe Leser,

es lässt sich beobachten, dass Führungspersönlichkeiten getroffene Entscheidungen nur selten rückgängig machen. Obwohl dies manches Mal notwendig wäre. Die Angst davor, durch eine Neuausrichtung vergeblich investiert zu haben oder der Wunsch, eine Sache zu Ende zu bringen sowie die persönliche Identifikation mit dem eingeschlagenen Weg führen dann dazu, dass die Strategie nicht, in einigen Fällen zu spät, an ein sich veränderndes Umfeld angepasst wird. Doch nach wie vor gilt: «gouverner, c’est prévoir» (Regieren ist Vorhersehen), wie es der französische Verleger und Politiker Emile de Girardin im 19. Jahrhundert formuliert hat. Zukünftige Entwicklungen müssen rechtzeitig erkannt und alternative Strategien zeitnah entwickelt werden, um den Unternehmenserhalt langfristig zu sichern.

In diesem Sinne wünsche ich Ihnen eine anregende Lektüre.

Möchten Sie Ad Notam lieber als E-Mail-Newsletter erhalten?

Dann können Sie sich hier anmelden.

Sie können Ad Notam auch direkt als PDF herunterladen.

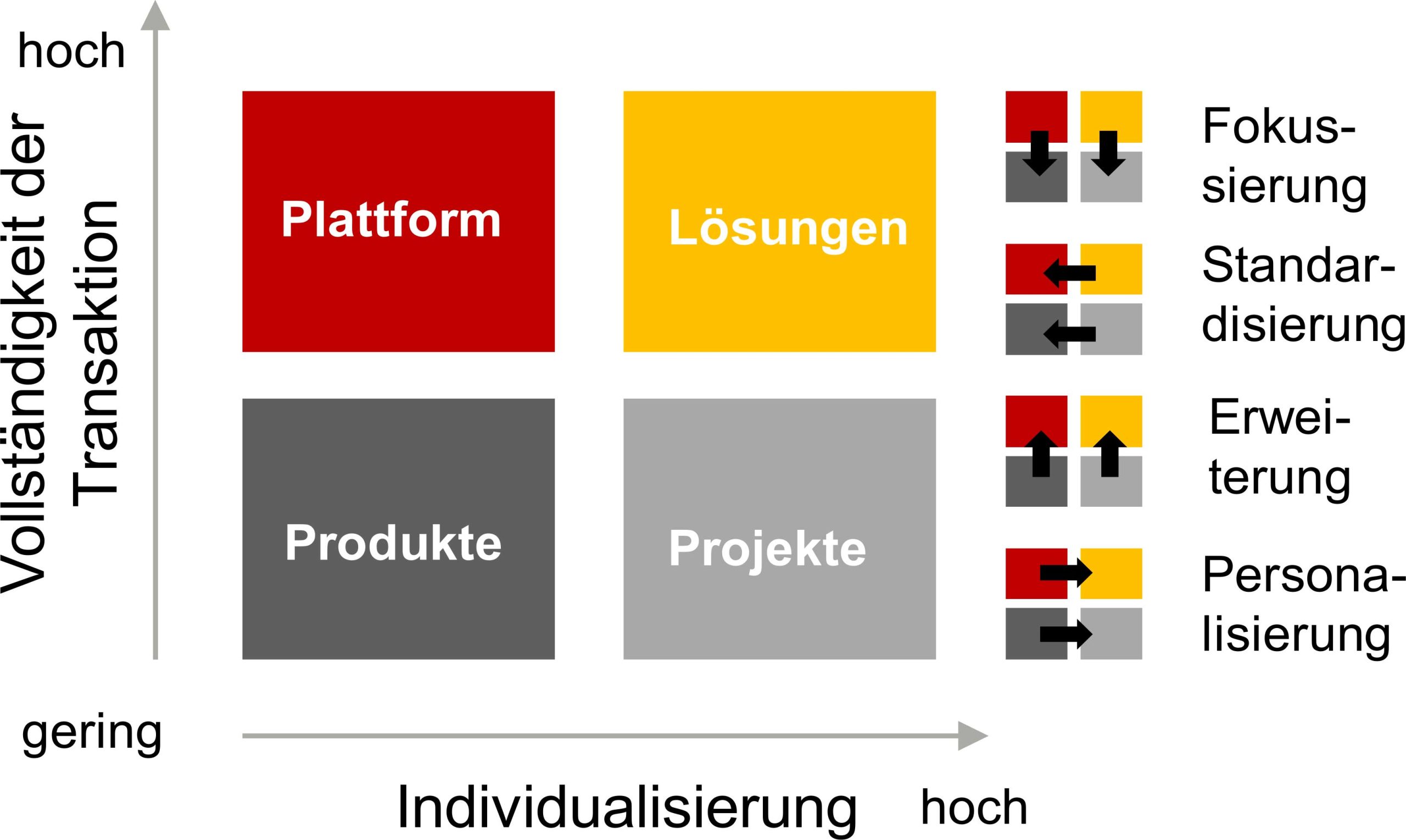

Digitalisierung und Serviceorientierung gelten als zentrale Treiber neuer Geschäftsmodelle. Doch wird es für Unternehmen nicht ausreichen, von physischen auf digitale Produkte oder von Produktauf Serviceleistungen umzustellen. Individuelle Mischformen aus physischen und digitalen Produkten bzw. von Produkt- und Serviceorientierung werden sich herausbilden. So betreibt das „digitale“ Unternehmen Amazon seit Ende 2015 Buch- und Lebensmittelläden in Amerika und eröffnete 2018 auch den ersten „physischen“ Shop in Berlin. Grundsätzlich können Geschäftsmodelle zwei Dimensionen folgen: Vollständigkeit der Transaktion („inclusiveness“) und Individualisierung des Angebots („customization“). Anhand dieser beiden Dimensionen lassen sich vier Gruppen an Geschäftsmodellen unterscheiden:

Bei Produktgeschäftsmodellen werden standardisierte Produkte an eine große Anzahl meist anonymer Kunden verkauft.

Plattformgeschäftsmodelle sind Ökosysteme aus verschiedenen Akteuren, um eine bestimmte Dienstleistung zu erbringen. Bei Projektgeschäftsmodellen werden individualisierte Produkte angeboten. Bei den Lösungsgeschäftsmodellen wird schließlich neben den individualisierten Produkten und Dienstleistungen auch die komplette Problemlösung bereitgestellt. Die Transformation von einem Geschäftsmodell zum anderen wird immer dann notwendig, wenn durch den Wettbewerb das etablierte Geschäftsmodell an Wettbewerbsstärke verliert. Vier Stoßrichtungen kann bei diesem Anpassungsprozess gefolgt werden: Erweiterung, Personalisierung, Fokussierung und Standardisierung. Ziel der Erweiterung ist es, dem Kunden die komplette Lösung seines Problems anzubieten. Bei der Personalisierung geht die Entwicklung hin zu einem maßgeschneiderten Produkt- bzw. Serviceangebot. Bei der Fokussierung wird der Weg, weg vom Angebot der kompletten Produkt- und Dienstleistungspalette hin zu einzelnen Projekten bzw. Produkten gegangen. Die Standardisierung führt zu einem industrialisierten Geschäftsmodell mit standardisierten Produkten. Dabei ist es bei allen vier Transformationsprozessen wichtig zu beachten, dass immer drei Bereiche angepasst werden müssen: Der durch den Kunden wahrnehmbare Bereich, der interne Wertschöpfungsprozess und die Preispolitik. Darüber hinaus ist für den Erfolg der Transformation insbesondere entscheidend, dass Grabenkämpfe zwischen „Neu“ und „Alt“ vermieden werden, die Historie als Stärke genutzt wird und, von herausragender Bedeutung, der Kunde und seine Bedürfnisse im Zentrum stehen

(vgl. hierzu Linz, Carsten/ Müller Stewens, Günter/ Zimmermann, Alexander: Fit für die Zukunft, in: Harvard Business manager, 1/2019, S. 14-21).

Alljährlich stimmt der „Global Risk Report“, der vor dem Jahrestreffen des World Economic Forum (WEF) in Davos veröffentlicht wird, auf die düsteren Seiten des Weltgeschehens ein.

Wie schon im Jahr zuvor, stehen Umweltrisiken wie extreme Wetterereignisse, Scheitern in Bezug auf die Bekämpfung des Klimawandels und die Anpassungen an den Klimawandel sowie Naturkatastrophen oben auf der Liste der Risiken. Gleichwohl wird die Liste der fünf größten Risiken im Blick auf ihre Wirkungen nicht von den Umweltherausforderungen angeführt, sondern seit dem Jahr 2017 von Massenvernichtungswaffen. Ferner ist auffällig, dass seit vier Jahren keine wirtschaftlichen Probleme mehr zu den fünf größten langfristigen Risiken zählen. Dies könnte sich aber ändern, da sich die Wirtschaftsentwicklung abschwächt und die Probleme des billigen Notenbankgeldes, der hohen Preise für Vermögenswerte, des großen Schuldenberges und der Spannungen im internationalen Finanzsystem noch ungelöst sind.

Für Unternehmen ist es wichtig, diese Risiken im Auge zu behalten. Allerdings ist es häufig das Zusammenkommen des Eintritts kleiner Risiken, die dafür verantwortlich sind, dass Systeme zusammenbrechen. Dies liegt vor allem daran, dass Unternehmensstrukturen zunehmend komplexer und die Verknüpfungen einzelner Elemente immer enger werden. Durch diese zunehmende Komplexität treten häufig viele kleine Risiken gleichzeitig auf. Aufgrund der engen Verknüpfung verstärkt sich deren an sich noch unkritische Wirkung dann exponentiell. Dadurch wird es umso wichtiger, auch kleine Risiken frühzeitig zu identifizieren und Schutzmaßnahmen aufzubauen, bevor ein dann großes Risiko eintritt. Es muss im Unternehmen ein Bewusstsein geschaffen werden, kleine Signale zu erkennen. Und es muss der Mut unterstützt werden, risikobehaftete Prozesse frühzeitig zu stoppen und mögliche Folgen des Risikoeintritts zu antizipieren. 1+1 ist in diesem Zusammenhang mehr als 2 und auch unangenehme Wahrheiten muss man aushalten.

(vgl. hierzu Chris Clearfield/ Andràs Ticsik: Meltdown: Why Our Systems Fail and What We Can Do About It, Penguin Press, 2018).

Laut dem Debitorenregister Deutschland (DRD) der Creditreform ist im 2. Halbjahr 2018 der durchschnittliche Zahlungsverzug auf 10,70 Tage gestiegen. Länger überfällig waren vor allem Rechnungen an Unternehmen aus der Logistikbranche sowie Rechnungen an größere Unternehmen (> 250 Arbeitnehmer). In Zeiten zunehmender Unsicherheit sollten Unternehmen sich verstärkt um das Forderungsmanagement kümmern. Denn je höher der Forderungsbestand zu einem bestimmten Zeitpunkt und je länger die Laufzeit der Forderungen in Tagen ist, desto höher ist auch das Ausfallrisiko. Darüber hinaus binden ausstehende Forderungen Kapital, das das Unternehmen anderweitig einsetzen könnte. Und schließlich gilt es auch zu beachten, dass das Forderungsmanagement zu den nach § 91 Abs. 2 AktG verankerten Pflichten zur Sicherung des Fortbestandes der Gesellschaft gehört. Neben der Prüfung der Bonität bzw. Bonitätsverschlechterung sowie der Entwicklung des Kreditvolumens der Kunden gilt es, Risiken durch entsprechende Vertragsgestaltungen abzusichern.

Wie der Informationsdienstleister Crifbürgel (www.crifbuergel.de/de/aktuelles/studien-und-analysen) in einer aktuellen Studie veröffentlicht hat, deuten typische Verhaltensmuster frühzeitig auf eine prekäre Situation der Kunden hin. Wiederholte Änderungen der Geschäftsführung, der Bankverbindungen oder der Firmierung können hier als Indikatoren genannt werden. Als weitere Indikatoren gelten ungerechtfertigte Mängelrügen und häufiges Anfordern von Rechnungskopien. Eine Überwachung der Bonitätsentwicklung des Forderungsbestandes mit Hilfe geeigneter Kennzahlen wie Ausfallquote, Umschlaghäufigkeit der Forderungen, durchschnittliche Forderungseinzugsdauer, Skontozahler- und Mahnquote ist empfehlenswert. Ein zentraler Faktor bei der Risikominimierung ist jedoch nach wie vor der Faktor Zeit. Eine zügige Rechnungsstellung und regelmäßige Mahnverfahren sind hier entscheidend.

Bislang wurden die strafrechtlichen Normen der §§ 17 ff. UWG dem Schutz von Geschäftsgeheimnissen in Deutschland nicht ausreichend gerecht. Mangels zivilprozessualer Privilegierung von Geschäftsgeheimnissen war es schwer, gegen Geschäftsgeheimnisverletzungen vorzugehen. Mit der Verabschiedung des GeschGehG durch den Bundestag am 21.03.2019 und die Annäherung an den Schutz von Immaterialgüterrechten ist nun eine Verbesserung des Geheimnisschutzes zu erwarten. Allerdings besteht bei den Unternehmen nun akuter Handlungsbedarf. Unternehmen müssen nämlich ihre Geschäftsgeheimnisse aktiv mit angemessenen Maßnahmen schützen.

Ein auf den Schutz von Geschäftsgeheimnissen ausgelegtes Compliance Management ist deshalb zu empfehlen. Eine Identifizierung und Klassifizierung von Geschäftsgeheimnissen und die Etablierung angemessener Schutzmaßnahmen sowie eventueller vertraglicher Regelungen zum Ausschluss von Reverse Engineering sind vorzunehmen. Fehlt es an solchen Schutzmaßnahmen bietet das neue Gesetz keinen Schutz. Nur was nachweislich geschützt ist, steht auch unter dem Schutz der neuen Vorschriften.

Das IDW hat den Entwurf einer Neufassung des IDW S 2 vorgelegt, indem die Anforderungen an Insolvenzpläne neu definiert werden. Nach Maßgabe des § 219 S. 1 InsO gliedert sich ein Insolvenzplan in den darstellenden Teil (unterrichtender Charakter) und den gestaltenden Teil (rechtlich verbindliche Regelungen), ggf. nach § 219 S. 2 InsO ergänzt um die in den §§ 229, 230 InsO genannten Plan-Anlagen. Der darstellende Teil hat Angaben über grundsätzliche Ziele und die Regelungsstruktur des Insolvenzplanes, das Sanierungskonzept, die Gruppenbildung der Gläubiger und die Zusammenfassung der Ergebnisse für die Gläubiger bei Annahme des Insolvenzplanes sowie die Vergleichsrechnung (Quotenvergleichsrechnung) zu enthalten.

In der nun vorliegenden Überarbeitung des IDW wurden die seit der ersten Veröffentlichung im Jahr 2000 im Schrifttum entwickelten Anforderungen und Anpassungen auf gesetzlicher Ebene, insbesondere das Gesetz zur weiteren Erleichterung der Sanierung von Unternehmen (ESUG) vom 01.03.2012, berücksichtigt. Weitere Aspekte wurden konkretisiert bzw. neu aufgenommen. Im Einzelnen geht es dabei um folgende Aspekte: Klare Darstellung des Verfahrensablaufs; die Forderung nach einem Sanierungskonzept, welches den Kernanforderungen des IDW S 6 entspricht; präzisere Ausführungen zur Gruppenbildung, zur Quotenvergleichsrechnung, zum Debt-Equity-Swap, zum Forderungsverzicht und zur Mängelgewährleistung.

Thema des 12. Heidelberger Symposiums zur Unternehmensrestrukturierung am 13. März 2019 war „Die Unternehmensrestrukturierung in Zeiten internationaler Handelskonflikte“.

Die Professoren Brinkmann (Universität Bonn), Kern und Piekenbrock (Universität Heidelberg) gingen zunächst auf allgemeine rechtliche Entwicklungen der Unternehmensrestrukturierung ein. Professor Brinkmann beleuchtete dabei zunächst die Chancen der Richtlinie des vorinsolvenzlichen Restrukturierungsverfahrens, den Verkauf von Non-performing Loans attraktiver zu machen und damit die Quote der Non-performing Loans auf Bankenseite zu senken. Als großes Defizit sieht er hier die zahlreichen Wahlrechte und damit die drohende Verfehlung des Ziels einer europaweiten Harmonisierung des Insolvenzrechts. Herr Professor Kern hob als Ergebnis der ESUG-Evaluation hervor, dass die Unabhängigkeit der Insolvenzverwalter auch nach der Einführung des ESUG gewahrt blieb, Debt-Equity-Swaps selten angewandt wurden, die Eigenverwaltung gestärkt und schließlich das Schutzschirmverfahren nur unzureichend angenommen wurde. Herr Professor Piekenbrock kam zu dem Schluss, dass die Überschuldung als Eröffnungsgrund auch im Lichte der aktuellen gesetzlichen Veränderungen bei der Eigenverwaltung und für das präventive Restrukturierungsverfahren geeignet ist. Herr Professor Rürup und Herr Dr. Gysi erörterten im zweiten Teil des Symposiums ihre Ansichten zur aktuellen Lage des Wirtschaftsstandorts Deutschland.

Herr Professor Rürup bezeichnete dabei die Lage Deutschlands durch die starke Exportorientierung und die geringe inländische Investitionstätigkeit und damit durch die große Abhängigkeit von der Weltkonjunktur als labil. Ferner habe der lange Aufschwung den Reformwillen Deutschlands geschwächt. So sei Deutschland nach wie vor ein Hochsteuerland, die Verlagerung von Unternehmensteilen ins Ausland werde dadurch gefördert. Eigenkapital werde aufgrund der Nichtabziehbarkeit von Eigenkapitalzinsen gegenüber Fremdkapital immer noch diskriminiert, was zu falschen Finanzierungsanreizen bei den Unternehmen führe. Deutschland liege bei der Digitalisierung nicht an der Spitze. Als problematisch sieht er es vor allem an, dass die Digitalisierung in den Unternehmen vor allem prozessorientiert betrachtet wird. Die Lohnquote sei seit 1980 rückläufig, was zu Problemen unserer Sozialversicherungssysteme, die traditionell lohnbasiert sind, führen wird. Zukünftig sieht Professor Rürup die Entstehung zweier Hegemonialmächte USA und China, die sich zu Lasten Europas in Zweifelsfragen verständigen werden. Auch Herr Dr. Gysi forderte eine Veränderung der Basis für die Sozialabgaben. So sollten die Sozialabgaben der Unternehmen an der Wertschöpfung bemessen werden. Ebenso betonte er die Bedeutung eines starken und vereinten Europas.