Betriebswirtschaftliche Informationen

März 2024

Dipl. Kffr. Dr. Myriam Roth,

LL.M. (corp. restruc.)

Liebe Leser,

die Krise als Normalzustand. Zu dieser Einschätzung können wir kommen, wenn wir die aktuellen Entwicklungen in Politik und Wirtschaft, national und international, verfolgen. Und dennoch muss das Leben in den Unternehmen sich weiterentwickeln. In und über die Generationen hinaus. Nachhaltig und wirtschaftlich. Es hilft dabei nicht, notwendige Anpassungsmaßnahmen zu verdrängen.

Vier Beiträge aus den Bereichen Nachfolge, Nachhaltigkeit und Strategie fi nden Sie in unserem aktuellen AD NOTAM. Und wir wollen Sie schon heute darauf hinweisen, dass wir am 6. Juni 2024 eine Veranstaltung organisieren, die sich konzentriert dem Thema „Nachfolge“, insbesondere den weichen Faktoren bei der erfolgreichen Suche nach Nachfolgelösungen, zuwenden wird.

Ihre

Dr. Myriam Roth

Möchten Sie Ad Notam lieber als E-Mail-Newsletter erhalten?

Dann können Sie sich hier anmelden.

Sie können Ad Notam auch direkt als PDF herunterladen.

In Deutschland suchten bis Ende 2023 ca. 190.000 Unternehmerinnen und Unternehmer eine Nachfolgelösung. Diesem Thema fühlen wir uns, auch persönlich und mit Blick auf die familiäre Eingebundenheit in traditionelle Unternehmensstrukturen, in besonderer Weise verbunden. Das gegenwärtige Umfeld erschwert diese Suche. Durch die demografi sche Entwicklung wird sich der Mangel an potenziellen Nachfolgern weiter verstärken. Die allgemeinen Rahmenbedingungen haben sich ebenfalls verschlechtert. Die wirtschaftlichen Aussichten sind aktuell für viele Branchen erheblich eingetrübt. Es fehlt an Planungssicherheit. Und nicht zuletzt sind auch die Finanzierungskosten im Blick auf die gestiegenen Zinsen deutlich angestiegen.

Die Unternehmen sind daher gezwungen, sich frühzeitig und intensiv mit dem Thema Nachfolge zu beschäftigen. Dies ist insbesondere auch der Verantwortung gegenüber dem Unternehmen und seinen Mitarbeitern geschuldet. Die denkbaren Nachfolgevarianten lassen sich grundsätzlich nach externen und internen Nachfolgern unterscheiden. Und auch die Frage, ob die Nachfolger familiär eingebunden sein sollen oder müssen, ist für den Nachfolgeprozess von Bedeutung.

Die – erstens – auch zahlenmäßig kleinere Nachwuchsgeneration mit geänderten Prioritäten (Generation Z) bei Berufswahl und Lebensplanung, ein – zweitens – in einigen Berufsbereichen schon heute deutlich zu bemerkendes nachlassendes Interesse an der beruflichen Selbständigkeit und – drittens – die Ermittlung und Verständigung auf einen konsensfähigen Kaufpreis, der einerseits die „Lebensleistung“ des Abgebenden berücksichtigt, andererseits aber auch die „Lebensplanung“ der Übernehmenden nicht unmöglich macht, sind dabei die größten Herausforderungen.

Die Dr. Roth & Comp. GmbH unterstützt diesen Prozess insbesondere auf zwei Feldern:

Unternehmensverkauf

Wir erstellen eine Unternehmensbewertung sowie eine Verkaufsbroschüre. Die Broschüre umfasst eine Zusammenfassung des Investments, die Finanzdaten sowie die Beschreibung des Geschäftsmodells, des Marktes und der Wettbewerbssituation. Eine Sondierung von potenziellen Interessenten wird vorgenommen. Investoren werden recherchiert und persönlich angesprochen. Der Due Diligence Prozess wird mit Hilfe eines Datenraumes, in dem die relevanten Firmendaten eingestellt sind, begleitet. Wir führen mit Ihnen, falls gewünscht, die finalen Verkaufsgespräche. Die umfassende rechtliche und steuerliche Beratung sowie die Vertragsgestaltung werden durch unser Netzwerk sichergestellt.

Begleitung des Generationswechsels innerhalb eines Familienunternehmens

Wir unterstützen durch eine ganzheitliche, persönliche Begleitung ihrer Nachfolgekandidatinnen und -kandidaten. Zu Anfang dieses Prozesses durchleuchten wir mit einem 360° – Blick gemeinsam im Rahmen eines Workshops Ihr Unternehmen. Mit Hilfe von ECHOROTH© führen wir ein Assessment des Geschäftsmodells sowie des Markt- und Wettbewerbsumfeldes durch. Dieses bildet die Basis für die Strategieentwicklung und die Definition notwendiger Anpassungsmaßnahmen. Deren Umsetzung wird durch unser Controlling – Instrumentarium unterstützt. Dies sichert einen reibungslosen Übergang ihres Unternehmens auf die nächste Generation.

Möglicherweise im Transformationsprozess auftretende Konfliktsituationen können wir gemeinsam mit unserem Partner, dem FRAHM Institut (www.frahm-institut.de), Hamburg, konstruktiv lösen. (JPA)

Die Hinweise und Ratgeber, die sich mit Nachlassfragen beschäftigen, sind ungezählt. Und das sind in vielen Fällen auch die Gespräche zwischen Beratern, seien es Wirtschaftsprüfer, Steuerberater, Rechtsanwälte, Unternehmensberater oder auch nur gute Freunde des Hauses zu dem einen Thema, dem einen Ereignis, dem niemand von uns aus dem Weg gehen kann. Unser Leben ist endlich! Was wie eine abgedroschene Binse klingt, kann auf die Entwicklung von Unternehmen in Einzelfällen nachhaltige und negative Auswirkungen haben.

Es sind Fälle denkbar, in denen als Folge einer ungeklärten Nachfolge mit dem Ableben des (Mit)Eigentümers einer Gesellschaft / Unternehmens eine Erbengemeinschaft in den Kreis der Gesellschafter nachfolgt oder Eigentümer eines Unternehmens wird. Hieraus ergeben sich vielfältige Probleme insbesondere dann, wenn in entscheidenden Fragen unterschiedliche Interessen verfolgt werden. Zentrales Problem und wesentliche Aufgabe ist es dann, einen einheitlichen Willen zu bilden, da die Erbengemeinschaft nur mit einer Stimme an Abstimmungen im Gesellschafterkreis teilnehmen kann. Stehen in einer Gesellschaft Abstimmungen an, wird das ganze Ausmaß des Problems deutlich. Wie wird, um nur ein einfaches Beispiel zu nennen, ein Jahresabschluss festgestellt und die Geschäftsleitung entlastet, wenn ein Teil der Gesellschafterstimmen „blockiert“ ist, da sich die Erbengemeinschaft nicht auf eine Position verständigen kann. Es gibt die Fälle, in denen Mitglieder einer Erbengemeinschaft, vielleicht auch nur, um Druck auf andere Entscheidungen aufzubauen, aus Prinzip immer das Gegenteil von dem wollen, was andere Mitglieder der Erbengemeinschaft vertreten. Ein jeder und eine jede hat seine und ihre eigenen Interessen, die hier weder in Frage gestellt noch bewertet werden sollen. Allein das Fortkommen in einer Gesellschaft, deren wesentliche Aufgabe die erfolgreiche Teilnahme am Geschäftsverkehr sein sollte, kann dadurch wesentlich beeinträchtigt werden. Im schlimmsten Fall kommt es zu einer Blockade der Gesellschaft.

Für die Geschäftsleitung, die auf Entscheidungen der Gesellschafterversammlung in Abhängigkeit vom Katalog der zustimmungspflichtigen Geschäfte häufig oder aber auch nur selten angewiesen ist, kann sich das zu einem ernsten Problem entwickeln. Denn wie soll der Geschäftsführer mit divergierenden Interessen in der Erbengemeinschaft umgehen? Der Platz zwischen den Stühlen ist regelmäßig sehr unbequem! Wenn der Nachlass im Blick auf solche, im Rahmen einer gesetzlichen Erbfolge nicht zu vermeidenden Konstellationen nicht geregelt ist, sollte zur Vermeidung von Blockadesituationen mindestens der Gesellschaftsvertrag Vorsorge für diese Fälle treffen und beispielsweise Regelungen vorsehen, die die Handlungsfähigkeit der Gesellschaft auch in solchen Situationen sicherstellen.

Es gibt Lösungen für diese Konstellationen. Sie setzen aber alle voraus, dass man das Problem erkennt und es auch lösen will.

Neben den angesprochenen Problemen, die eine Erbengemeinschaft im Gesellschafterkreis mit sich bringen kann, war lange Zeit auch Grundbesitz der Erbengemeinschaft, insbesondere die Auflösung der Erbengemeinschaft in diesen Fällen, häufig Anlass für unangenehme Überraschungen. Der Bundesfinanzhof hat mit Urteil vom 26.09.2023, IX R 13/22, abweichend von seiner bisherigen Rechtsprechung und entgegen der in dieser Sache zuvor ergangenen Entscheidung des FG München vom 21.07.2021 und auch entgegen der in einem Schreiben des Bundesministeriums der Finanzen vom 14.03.2006 veröffentlichten Auffassung der Finanzverwaltung entschieden, dass der Erwerb eines Anteils an einer Erbengemeinschaft „nicht zur (anteiligen) Anschaffung der Wirtschaftsgüter des Gesamthandsvermögens führt“. Damit wird dann auch keine 10-jährige Spekulationsfrist i.S. von § 23 EStG ausgelöst. Die Auflösung einer Erbengemeinschaft an einem Grundstück wird dadurch, mindestens aus steuerlichen Gründen, deutlich einfacher. (OR)

Die Dr. Roth & Comp. GmbH bietet im Rahmen der Beratung eine detaillierte, unternehmensspezifische Analyse der Wettbewerbsstärke und der Marktattraktivität Ihres Unternehmens an.

Bezüglich des relevanten Marktes werden die externen Chancen und Risiken aufgezeigt. Diese Analyse erfolgt u.a. unter Berücksichtigung externer Marktdaten. Etablierte Datenbanken sowie das Wuppertaler Institut für Unternehmensforschung und Organisationspsychologie (WIFOP) an der Schumpeter School of Business and Economics, Wuppertal, versetzen uns dabei in die Lage, auch für Branchensektoren einen Branchenreport zu erstellen.

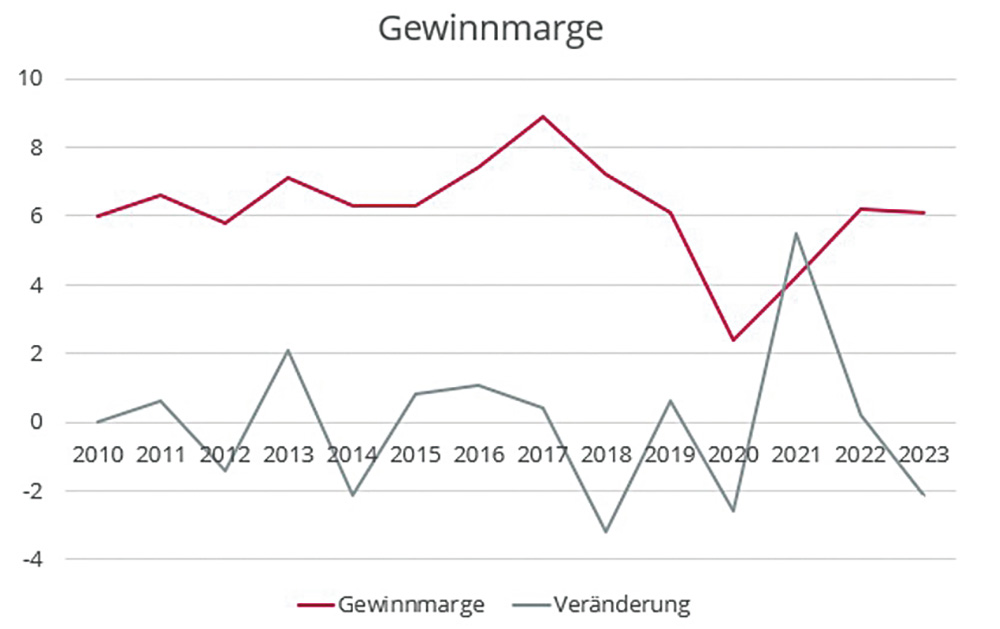

Auf einen Blick werden wichtige Erkenntnisse zu Marktgröße / Marktwachstum / Stadium des Lebenszyklus, Kunden-Lieferantenstruktur sowie die Entwicklung der Branchenrendite aufgezeigt. Beispielhaft finden Sie die Gewinnmarge im Marktsektor „Mechanische Bearbeitung von Metallteilen“ (Stand Sept. 2023).

Im Abschnitt Wettbewerbssituation werden die relevanten Wettbewerber, die Marktkonzentration, die Markteintritts- und -austrittsbarrieren, Substitutionsprodukte sowie die

Verhandlungsmacht der Kunden und Lieferanten beschrieben. Hierbei werden Erfolgsfaktoren benannt, mit denen man sich dem Wettbewerb stellen und die eigene Verhandlungsposition stärken kann.

Die geografische Aufschlüsselung des Sektors gibt Anhaltspunkte zum prozentualen Anteil aller Betriebe in jeder Region Deutschlands. Die regionale Ansiedlung der Akteure wird ebenso aufgezeigt.

Das externe Umfeld wird durch die Darstellung von Megatrends, technologischen, gesellschaftlichen, volkswirtschaftlichen und politischen Entwicklungen, die die Branche beeinflussen, beleuchtet. Darüber hinaus werden Förderungen und Unterstützungsmöglichkeiten für die Branchenakteure benannt.

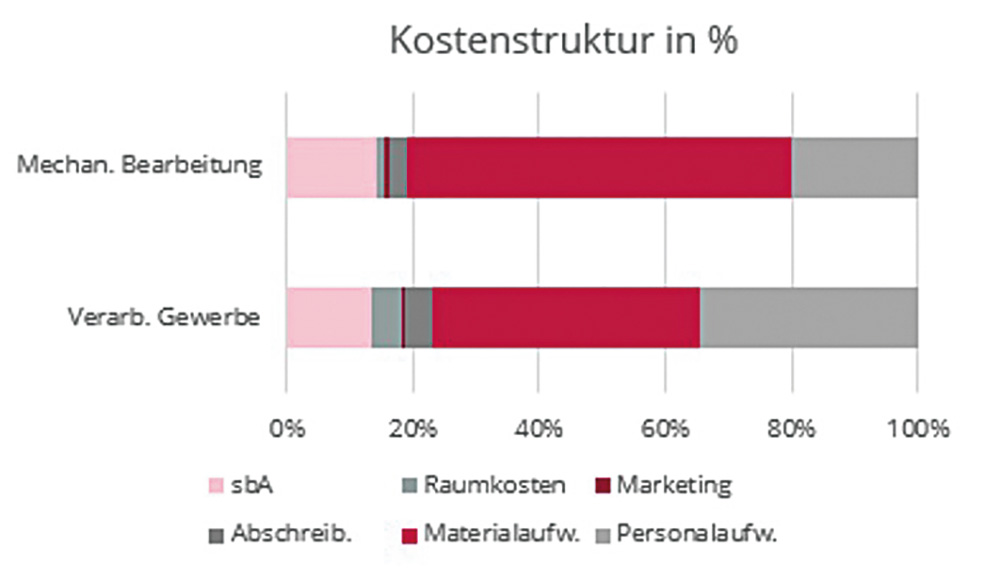

Die finanziellen Benchmarks werden insbesondere mit Hilfe einer Analyse der Kostenstruktur aufgezeigt.

Mit dieser 360° – Marktanalyse helfen wir bei Strategieausrichtung und -neujustierung ihres Unternehmens. (JPA)

Am 22. Januar 2024 ist der Entwurf eines Standards zur Nachhaltigkeitsberichterstattung für Kleine und Mittlere Unternehmen veröffentlich worden (ESRS VSME ED). Abgeleitet aus den European Sustainability Reporting Standards (ESRS) wird der Öffentlichkeit nun erstmals auch für Voluntary Small and Medium Sized Enterprises (VSME) ein eigenständiger Berichtsstandard für einen Nachhaltigkeitsbericht vorgelegt. Damit wird zum einen die Nachhaltigkeitsberichterstattung deutlich aufgewertet. Zum anderen ergeben sich daraus aber auch Konsequenzen für die Ausrichtung des Geschäftsmodells.

Im Rahmen des Standardsetzungsprozesses besteht bis zum 21. Mai 2024 nun die Möglichkeit für die interessierten Kreise, den vorgelegten Standardentwurf zu kommentieren. In diesem Zusammenhang organisiert das DRSC e.V., Berlin, gemeinsam mit der ERFRAG in Brüssel am 10. April 2024, 14:00 Uhr, eine öffentliche Online-Diskussion. Ziel dieser Veranstaltung ist es, Reaktionen auf den vorgelegten Standardentwurf, der die Berichtspflichten zu ökologischen und sozialen Belangen sowie zum Thema Governance im Unternehmen umfasst, aus der Zielgruppe, von den kleinen und mittleren Unternehmen also, zu erhalten (Anmeldemöglichkeit über rodriguez@drsc.de). Diese Diskussion wird begleitet von einem Field Test, der aktuell in verschiedenen Ländern in Europa erste Erfahrungen mit der Anwendung des Standardentwurfs erhebt, um so die Eignung des vorgelegten Standardentwurfs zu überprüfen. Die EU-Kommission soll sich noch in 2024 mit dem Standardentwurf befassen.

KMU sind, mit Ausnahme der seltenen kapitalmarktorientierten KMU, zwar nicht direkt im Anwenderkreis der Corporate Sustainability Reporting Directive (CSRD) und der entsprechenden European Sustainability Reporting Standards (ESRS). Aber, so mindestens die Einschätzung in Brüssel, auch unabhängig vom CSRD-Kontext ergeben sich im Unternehmensalltag aus den unterschiedlichsten Gründen immer wieder Informationsbedarfe zu den verschiedenen Aspekten der Nachhaltigkeit. Dies ist offensichtlich, und zwar nicht nur für große Unternehmen, heute schon verstärkt Tagesgeschäft. Diese Bedarfe haben verschiedene Gründe: Seien es die Einbindung in komplexe Lieferketten und die damit verbundenen Anforderungen, wie sie sich bereits aus dem nationalen Lieferkettensorgfaltspflichtengesetz (LkSG) ergeben oder verstärkte Nachfragen im Blick auf Nachhaltigkeitsthemen im Rahmen von Kredit- und Auftragsverhandlungen. Sowohl Kreditentscheidungen als auch Auftragsvergaben, gerade auch im B2B-Geschäft, werden perspektivisch immer auch eine Nachhaltigkeitskomponente haben.

Der Standardentwurf soll einerseits den begrenzten finanziellen und personellen Mitteln der betroffenen Unternehmen Rechnung tragen, andererseits aber dennoch möglichst kompatibel mit den umfangreichen in der EU und auch national bereits bestehenden Nachhaltigkeitsberichtsanforderungen sein.

Mit den besonderen Anforderungen an die Restrukturierung von Unternehmen und an die strategische Neuausrichtung von Geschäftsmodellen, die sich aus diesen Nachhaltigkeitsberichtspflichten ergeben, werden wir uns ausführlich in der nächsten Ausgabe von AD NOTAM beschäftigen. (MR)