Betriebswirtschaftliche Informationen

Mai 2017

Dipl.-Kffr. Dr. Myriam Roth,

LL.M. (corp. restruc.)

Liebe Leser,

entgegen aller Forderungen nach dem sorgenfreien Glück, hatte schon Martin Heidegger formuliert, dass unser Dasein Sorge ist. Jetzt hat eine Veröffentlichung in der Fachzeitschrift „Social and Personality Psychology Compass“ von Kate Seeny und Michael Dooley sogar die positiven Seiten der Sorge herausgestellt und die Sorgenträger rehabilitiert. Denn gerade Besorgnis im Sinne unangenehmer Gedanken über die Zukunft eröffnet die Möglichkeit, aktiv zu werden, um Schlimmeres zu vermeiden. Reine Positivdenker verbauen sich häufig gerade diese präventiven Handlungsoptionen.

In diesem Sinne wünsche ich Ihnen eine anregende Lektüre.

Möchten Sie Ad Notam lieber als E-Mail-Newsletter erhalten?

Dann können Sie sich hier anmelden.

Sie können Ad Notam auch direkt als PDF herunterladen.

Es ist inzwischen unstrittig, dass es, obwohl nur für Vorstände von Aktiengesellschaften in § 91 Abs. 2 AktG explizit gefordert, zu den Sorgfaltspflichten eines ordentlichen Kaufmanns gehört, ein Risikoüberwachungssystem einzurichten, dass der frühzeitigen Erkennung von den Fortbestand der Gesellschaft gefährdenden Entwicklungen dient. Dabei reicht die Überwachung auf Basis der üblichen Kennzahlen bei den derzeitigen Rahmenbedingungen, die geprägt sind von Volatility, Uncertainty, Complexity und Ambiguity (VUCA) nicht mehr aus. Strategische Risiken müssen ebenfalls überwacht werden. Eine permanente und zukunftsorientierte Beobachtung der Markt- und Wettbewerbssituation wird gefordert.

Nur so können relevante Veränderungen in den langfristigen Rahmenbedingungen der Unternehmenstätigkeit aufgedeckt werden. Dabei sollten gleichermaßen auch die Chancen aufgezeigt werden, denn entgangene Chancen stellen für Unternehmen i.d.R. zukünftige Risiken dar! Die Bedeutung der Erfassung strategischer Risiken spiegelt sich auch in dem neuen IDW Prüfungsstandard: Grundsätze ordnungsmäßiger Prüfung von Risikomanagementsystemen (IDWPS 981) vom03.03.2017 wieder, der explizit die Prüfung des Risikomanagementsystems im Blick auf die Erfassung der strategischen Risiken fordert.

Die Digitalisierung bietet große Chancen für die Unternehmen. Allerdings zeigt sich in vielen Unternehmen ein unkoordiniertes, aktionistisches Bild im Umgang mit Digitalisierungspotentialen.

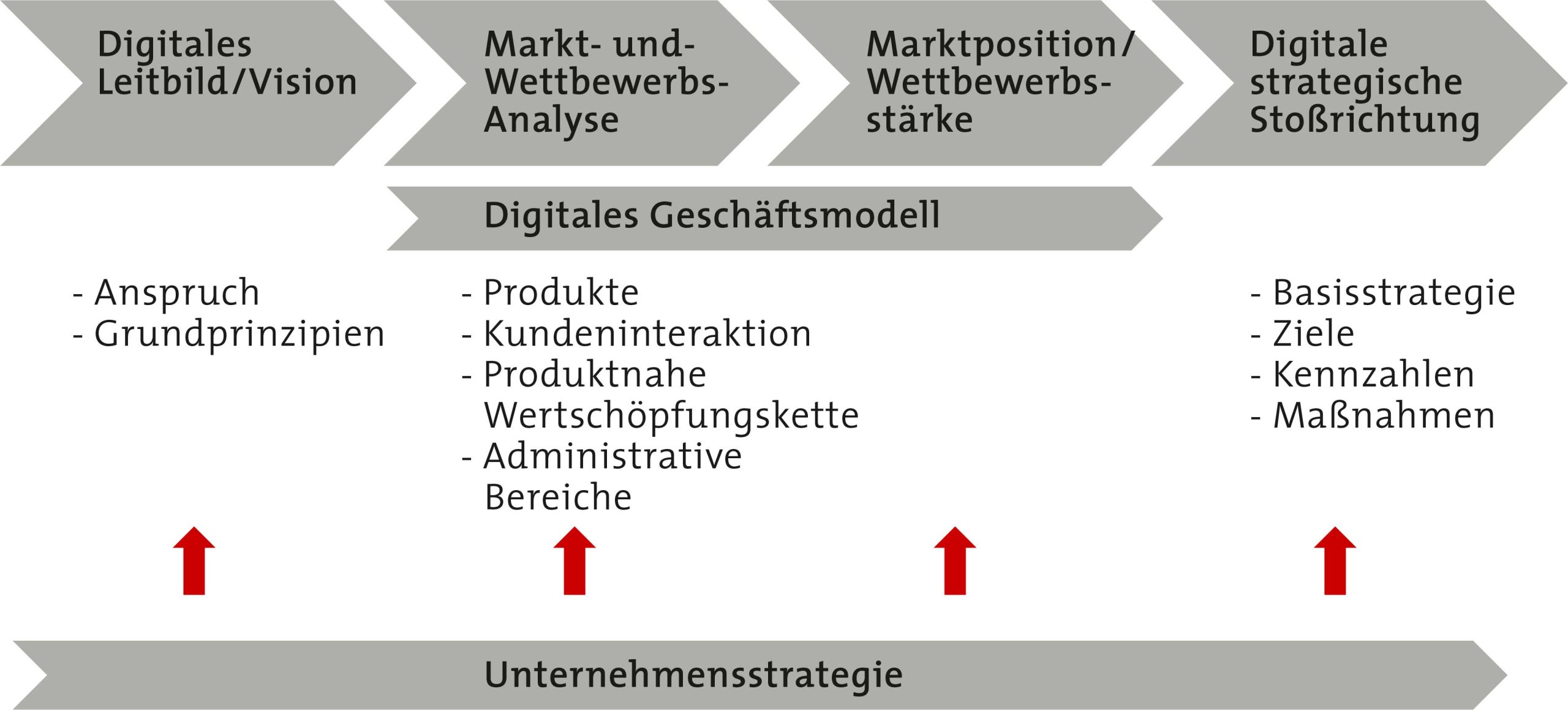

Die Erarbeitung einer Digitalisierungsstrategie sollte auf Basis der gleichen Komponenten,wie sie für die Entwicklung der Unternehmensstrategie empfohlen werden, erfolgen. Zunächst sollte also eine digitale Vision, ein digitales Leitbild definiert werden, d.h. das Ziel der Digitalisierung muss festgelegt werden. Auf der Basis einer Markt- und Wettbewerbsanalyse sollte danach die Definition des digitalen Geschäftsmodells erfolgen sowie abschließend die digitale strategische Stoßrichtung (Ziele, Kennzahlen,Maßnahmen) formuliert werden. Ansatzpunkte für die Digitalisierung bieten sich bei den Produkten, den Kundeninteraktionen, der produktnahen Wertschöpfungskette sowie den administrativen Bereichen. Dabei ist eine Integration der Digitalisierungsstrategie in die Unternehmensstrategie zu empfehlen, denn nur so kann die zukunftsorientierte Ausrichtung des Unternehmens sichergestellt und das Digitalisierungspotential umfänglich ausgenutzt werden.

Nicht nur die Digitalisierung in der produktnahen Wertschöpfungskette führt zu Rentabilitätsverbesserungen. Eine neue Studie der Boston Consulting Group in Zusammenarbeit mit der Ruhr Universität Bochum (Survey on digitalization in sales in cooperation with University of Bochum, Dec 2016; BCG Analysis) zeigt, dass gerade auch in der Digitalisierung des B2B Vertriebs großes Potential liegt. „Omni-channel champions“ erzielen laut dieser Studie durchschnittlich ein um 3%-Punkte höheres EBITDA als „Beginners“.

Dabei zeichnen sich „Omnichannel Champions“ dadurch aus, dass der Weg des Kunden bis zur Kaufentscheidung (customer journey)mit Hilfe digitaler Tools genau analysiert wird und die Generierung von Kundenkontakten (leads), Kundenbesuchen sowie die anschließenden Reports und Analysen digitalisiert sind. Ferner werden Konflikte zwischen den einzelnen Vertriebskanälen proaktiv vermieden und Kundendaten systematisch ausgewertet. Es erfolgt ein strenges Reporting über die Performance der Vertriebsmitarbeiter.

Ebenfalls ein großes Potential liegt in der Digitalisierung des Finanz- und Rechnungswesens. Laut Arbeitskreis „Digital Finance“ der Schmalenbach-Gesellschaft liegt das Potential vor allemin der Nutzung dreier wesentlicher Technologien. Zum einen kann durch den Einsatz von „finance robotics“ und „machine learning“ für sich wiederholende Prozesse, z.B. imBereich Debitoren- und Kreditorenbuchhaltung, aber auch imBereich Abschlussarbeiten zusätzliche Effizienz erreicht werden. Die Frage des Outsourcens dieser Prozesse muss von daher neu überdacht werden.

Durch den Einsatz von „predictive analytics“ können durch die Auswertung großer interner Datenmengen sowie die Integration externer Daten präzisere Vorhersagen getroffen werden. Dies erleichtert die Unternehmensplanung und -steuerung erheblich. Zukünftig wird die Unternehmensleitungmit Echtzeitdaten versorgt werden können. Drittens hilft die Etablierung einer Digital-Enterprise Platform bei der Integration der verschiedenen Daten sowie der Gewährleistung von Datensicherheit.

Der deutschen Wirtschaft geht es so gut wie lange nicht mehr. Eine wesentliche Ursache für diese Lage wird dem Niedrigzinsniveau zugeschrieben. Allerdings können die Zinsen nun wohl langfristig nur steigen. Die Risiken als Folge eines Zinsanstieges werden momentan vielfach unterschätzt. Sie werden auf der einen Seite das Finanzergebnis treffen, insbesondere dann,wenn die Unternehmen kurzfristig finanziert sind.

Nicht zu unterschätzen sind aber auch die Auswirkungen auf das Betriebsergebnis. In der Gesamtkalkulation von Materialpreisen ist ein kalkulatorischer Zinsanteil enthalten. Unternehmen mit großem Materialaufwand und geringer Einkaufsmacht werden von einem Zinsanstieg umso stärker betroffen sein. Das gleiche gilt für Handelsunternehmen. Eine vorausschauende Bewertung der Risiken ist dringend anzuraten.

In der Unternehmenskrise verändern sich Unternehmensziele und –prioritäten stark. Die bisher steuerungsrelevanten Ziele und die davon abgeleiteten Kennzahlen sind nicht mehr aussagekräftig. Gleichzeitig steigen der Informationsbedarf der Stakeholder sowie die Bedeutung der Einhaltung von krisenspezifischen Rechtspflichten. Ein „Krisenreporting“ aus wenigen relevanten Kennzahlen muss aufgesetzt werden.

Wesentlich ist die Abbildung und Überwachung der Zahlungsfähigkeit und einer möglichen Überschuldung sowie die Einhaltung vereinbarter Covenants. Die Rentabilität sowie die Beobachtung spezifischer Krisentreiber sind unabdingbar. Die Kennzahlen müssen klar definiert sein. Kurze Berichtszyklen müssen festgelegt werden.Verlaufs- bzw. Trendaussagen sollten nachvollziehbar geleistet werden können.

Das LSG Baden-Württemberg, Urt. v.23.11.2016 – L5 R 50/16 (rechtskräftig) beschäftigte sich erneut ausführlich mit der im vergangenen Jahr vor dem Hintergrund der Entscheidungen des Bundessozialgerichtes diskutierten Frage der Sozialversicherungspflicht von (Gesellschafter-) Geschäftsführern (BSG v. 11.11.2015 – B 12 KR 13/14 R,B 12 KR 10/14 R, B 12 R 2/14 R). Entscheidend für die Befreiung von der Sozialversicherungspflicht eines Geschäftsführers ist danach die Einflussmöglichkeit auf die Beschlüsse der Gesellschafterversammlung. Laut den Leitsätzen bekräftigt das neue Urteil, dass grundsätzlich nur mit einer über 50%-igen Beteiligung an der Gesellschaft von einer beherrschenden Position innerhalb der GmbH ausgegangen werden kann und damit dann auch von der Befreiung der Sozialversicherungspflicht, es sei denn, der (Minderheitsgesellschafter)-Geschäftsführer verfügt über eine Sperrminorität zur Verhinderung von für seine Geschäftsführertätigkeit relevanten Entscheidungen und Weisungen der GmbH. Für die Bewertung bleiben aber immer die Umstände des konkreten Einzelfalls maßgeblich.

Der Bundestag hat am16.02.2017 Änderungen des Insolvenzanfechtungsrechts verabschiedet (BT-Drucksache 18/7054). Im Fokus steht mit § 133 InsO die sogenannte Vorsatzanfechtung. Das neue Recht verkürzt die Anfechtungsfrist von bisher zehn auf vier Jahre, in denen dem Gläubiger eine Sicherung oder Befriedigung gewährt wurde. Zahlungserleichterungen wie beispielsweise Ratenzahlungen sollen nicht mehr vermuten lassen, dass ein Gläubiger Kenntnis von den Zahlungsschwierigkeiten seines Kunden hatte. Die Anfechtung durch den Insolvenzverwalter soll in diesem Fall ausgeschlossen sein. Befriedigungen im Wege der Zwangsvollstreckung werden jedoch entgegen dem Gesetzesentwurf nicht privilegiert. Für den Gläubiger bedeutet dies weiterhin, dass er das erst teuer und langwierig durch einen Titel erstrittene und aus der Vollstreckung erlangte Geld u.U. wieder an einen möglichen Insolvenzverwalter zurückgeben muss.

Die EU hat am22.11.2016 einen Richtlinienvorschlag über präventive Restrukturierungsrahmen veröffentlicht (Richtlinienvorschlag der Europäischen Kommission vom22.11.2016, COM(2016) 723). Übergeordnete Ziele sind die Förderung grenzüberschreitender Investitionen im Binnenmarkt durch eine stärkere Harmonisierung der Insolvenzrechtsordnungen sowie eine Verringerung von Insolvenzen durch eine bessere Absorption von Krisen. Durch diese neue Richtlinie sollen auf der einen Seite vor allem Funktionsdefizite in der Justiz einiger Mitgliedsstaaten, die seit Jahren in einer Wirtschaftskrise stecken, ausgeglichen werden. Die Kommission betont aber auf der anderen Seite auch die Vorteile freier Sanierungen, die auf diesem Weg konzeptionell gestärkt werden sollen. So wurde klar erkannt, dass Deutschland derzeit über kein vorinsolvenzliches Sanierungsverfahren verfügt. Diese Lücke wird auch angesichts der ESUG-Reformen als Defizit in der Toolbox des deutschen Rechts begriffen. Die vorgeschlagene Richtlinie könnte genutzt werden, um diese Lücke zu füllen. Mit Hilfe der vorsinsolvenzlichen außergerichtlichen Sanierung soll die wirtschaftliche Bestandsfähigkeit des Unternehmens imWege der Restrukturierung der Passivseite gesichert bzw.wieder hergestellt werden.

Zwangseingriffe in die Arbeitnehmerrechte, Vertragsablehnungs- oder Sonderkündigungsrechte sollen, vor allemausmehrheitlich deutscher Sicht, in diesem vorinsolvenzlichen Verfahren nicht erlaubt sein. Dies bedeutet jedoch nicht, dass sich die Sanierungsbemühungen nur auf eine finanzwirtschaftliche Einigung beziehen dürfen. Eine leistungswirtschaftliche Sanierung ist unabdingbar. Eine strategische Neuausrichtung sollte gerade in diesem frühen Stadiumerfolgen. In diesem Zusammenhang ist als ergänzender Baustein der Richtlinie in Artikel 3 die Bereitstellung eines Frühwarnsystems für Schuldner und Unternehmen durch die Mitgliedstaaten der Europäischen Union vorgesehen. Die Bereitstellung kann auf kleinere und mittlere Unternehmen beschränkt werden. Die Ausgestaltung dieser Systeme ist noch unklar; sie wird den einzelnen Mitgliedstaaten überlassen. Ebenfalls nicht geregelt sind der Zugang und die Frage, ob diese Systeme kostenlos zur Verfügung gestellt werden. Auf jeden Fall sollten die Systeme zukunfts-, d.h. strategisch-orientiert und gerade für kleine Unternehmen zur Erkennung der Verschlechterung der Geschäftsentwicklung anwendbar sein.

Am 23. März 2017 fand in Heidelberg das 10. Heidelberger Symposium zur Unternehmensrestrukturierung mit dem Thema „Restrukturierung im Umbruch“ statt. Dr. Clemens Riedl referierte über Überlebensstrategien deutscher Unternehmen im Zeitalter der Digitalisierung und vertrat die These, dass Geschäftsmodelle nicht angepasst werden können, sondern ganz neu gedacht werden müssen. Mit den Erfolgsfaktoren, Chancen und Risiken des RB Leipzig wandte sich Ralf Rangnick einem ganz anderen Gebiet zu. Als Hauptkriterien für den Erfolg des RB Leipzig nannte er optimale Trainingsbedingungen für die Fußballer sowie den Vorzug von Motivation vor Erfahrung bei Veränderungsprozessen. Es wäre zu überprüfen, inwieweit diese Faktoren auch auf Unternehmen übertragbar sind.

Herr Jörg Asmussen beklagte die noch immer schleppend voranschreitende Bankenrestrukturierung. Vor allem das in einigen Mitgliedstaaten nicht funktionierende Insolvenzrecht verhindere dort den Abbau notleidender Kredite. Dadurch fehle es den Banken an Liquidität,umKredite an prosperierende Unternehmen zu vergeben. Prof.Dr. Stephan Madaus referierte abschließend über die neue EU-Richtlinie zu einem vorinsolvenzlichen Sanierungsverfahren. Entgegen aller Unkenrufe vertrat er die Ansicht, dass der Richtlinienvorschlag ausreichende Umsetzungsspielräume lasse, die nur entsprechend der deutschen Interessen ausgelegt werden müssten. Ob dies richtlinienkonform gelingen wird,bleibt jedoch abzuwarten.